決算仕訳について

決算仕訳について、どの程度まで会社会計を忠実に再現するかということはあるかと思うが、まずは、大陸式決算法にて行うものとする。大陸式決算法とは、決算振替仕訳での方法論で次のようなものをいう。

(1)費用・収益の諸勘定の残高は、損益勘定に振り替え、

(2)資産・負債・資本の諸勘定の残高は、決算残高勘定(あるいは単に残高勘定)に振り替えたうえ、翌期首に開始残高勘定にその逆仕訳(開始仕訳)を行う。

以下、言葉遣いが正確でないかもしれない、ご容赦いただきたい。

決算仕訳(Closing Entries)では損益勘定(Income Summery)という架空の勘定科目をおき、収益勘定を借方に、損益勘定を借方にてまず振り替え、さらに損益勘定を借方に費用勘定を貸方におき振り替える。

そして、損益勘定を借方に繰越利益余剰金(決算残高勘定、Retained Earnings)に振り替えて完了する。

参考

運用成果の93.6%は資産配分計画(アセットアロケーション)によるということがなぜ言われているのか?

「運用成果の8割以上はアセットアロケーションで決まる」とよく言われている。最初にその重要性を明らかにしたのは、1986年のBrinsonらの研究である。この研究は、米国の91の年金基金を対象に1973年から1985年の四半期リターンの変動がポリシーアセットアロケーション(事前に決定したアセットアロケーション)のリターンの変動によって、93.6%説明されることを示した。

アセットアロケーションはリターンの93.6%を決定するという、圧倒的な重要度がこの論文によって示されています。

論文「Determinants Of Portfolio Performance」の要約 - 投資信託のブログ|ファンドの海

http://www.fund-no-umi.com/blog/2008/01/determinants_of_984a.html

ここで訳していることが本当か、疑ってみる。

アセットアロケーションの研究は、年金基金が対象となることが多いです。有名なBrinsonらの研究でも、分析対象は年金基金のポートフォリオでした 。年金の運用では、運用者側はパフォーマンスが悪いと年金基金から解約されますので、解約を恐れて銘柄選択でもタイミングでも大きなリスクを取りません。資産配分を管理する年金基金にしても、実際の資産配分を計画のウェイトからあまりズレないように管理します。なので、実際のポートフォリオは、計画ポートフォリオからあまりズレないのです。実際のポートフォリオは計画ポートフォリオからあまりズレないのだから、実際のポートフォリオのリターンが、計画ポートフォリオのリターンで9割方説明できるのは自然なことです。

Brinson他が言うところの80%や90%は、ファンドや個人間のリターンの違いについては言及していません。あくまで全く同じアセット・アロケーションを組んだ場合のパフォーマンスはほぼアセット・アロケーションで説明がつくという話です。

という人もいる。

長期投資(インデックス投資)への心構え; ライフプラン表を作る

での「自分の収支を把握」することについて。

複式家計簿(複式簿記で家計簿をつけるようになるまで - NonoSama is here.)と同時期に始めたことはライフプラン表を作ることだった。

ライフプラン表とは、家計の超長期収支計画をしるしたもので、これからの収入と将来にわたるイベントから発生する支出をまとめ、最終的には老後の資金計画までをまかなうものである。ライフプラン表を作成するうえでは、支出額もそうだが、支出が発生するタイミングや支出として発生する事象をある程度正確に見積る必要があると考えている。支出を正確に把握することで、自分にかける保険の金額の妥当性を評価できたり、老後までにいくら貯める必要があるかを把握することにも役立つ。

この記事では、将来発生しうるある程度の額がある支出に焦点を当てる。できる限り、支出額の根拠となる資料を示すようにしているので適宜参照してほしい。なお、発生する支出に対してはある程度計画的に積立てを行う予定であるため、積立てて用意しようとしいるものについては一時支出として挙げている。

将来の支出項目を洗い出す(支出計画)

一時支出として出ていくものについては積立貯金を行う方針である(*印のものを一時支出・臨時支出とする)。基本的には、支出する単位(子どもの出産費用や大学の授業料など)で区切って積立てていこうと考えているが、生活にまつわる諸経費については、項目が変動することもありそうなので、任意積立金というくくりにする。

- 結婚にまつわる諸費用

- *挙式

- *新婚旅行

- *新居準備

- 教育費(保育費含む)

- *幼稚園

- 小学校(月々の生活費から支出)

- 高校(月々の生活費から支出)

- *大学

- *入学前支度金

- 養育費(子どもにかかる費用「教育費」「保育費」「子どものための預貯金・保険」を除く)

- *出産

- *結婚式

- *介護・葬儀

- *住宅購入

- 生活にまつわる諸費用

一時支出の算定諸元

結婚にまつわる諸費用 [fn:recruit-mp_2015bridal] ゼクシィ結婚トレンド調査2015

- *挙式費用 :: 1,200,000円

- *新婚旅行 :: 700,000円

- *新居準備 :: 770,000円

[fn:recruit-mp_2015bridal] によれば結納・婚約~新婚旅行までの費用は次のようになる。

| [東海の場合] | 費用平均(万円) |

|---|---|

| 結納式の費用 | 17 |

| 両家の顔合わせの費用 | 5 |

| 婚約指輪 | 35 |

| (結婚式以前小計) | 57 |

| 結婚指輪(2人分) | 24 |

| 挙式、披露宴・披露パーティ総額 | 348 |

| (結婚式小計) | 372 |

| 新婚旅行 | 68 |

| 新婚旅行土産 | 14 |

| (新婚旅行小計) | 82 |

| 計 | 511 |

挙式、披露宴・披露パーティの費用としての親・親族からの援助総額の合計は、東海平均186万円。同様に御祝儀は170万円。結婚式の挙式、披露宴の費用を折半するとして約100万円/人なので、平均との誤差を鑑みて120万円と見積っておく。また、新婚旅行は82万円となっているが、まずは純粋な旅行費用として70万を目安に積むことにした。

新居準備費の77万円は要再調査。

教育費 [fn:mext_h26] 平成26年度子供の学習費調査

- *私立幼稚園 :: 1,080,000円/3年

- 公立小学校 :: 320,000円/年

- 公立中学校 :: 480,000円/年

- 公立高校 :: 410,000円/年

- *国公立大学 :: 550,000円/年(入学料300,000円)

- *入学前支度金 :: 900,000円

幼稚園は私立の可能性もあるため、一年で38万円として、3年間で108万円。入学前支度金は、教材や制服の購入費に充てる、大学は一人暮らしをする仮定のもと少し多めに積む。内訳は、幼稚園:5万円、小学校:10万円、中学校:15万円、高校:20万円、大学:40万円。

養育費 [fn:cao_h21] 平成21年度インターネットによる子育て費用に関する調査

- *出産 :: 250,000円

- 未就園 :: 560,000円/年

- 園児 :: 580,000円/年

- 小学生 :: 660,000円/年

- 中学生 :: 780,000円/年

- 高校生 :: 860,000円/年

- *大学生 :: 1,200,000円/年

- *結婚式 :: 1,000,000円

[fn:cao_h21] による養育費には服飾や食費も含まれているため、一旦は生活していくなかで費用は吸収していけばよいのではないかと思っている。大学時代の養育費については、仕送りを月に12万円する想定。結婚式の拠出金額はとりあえずの想定。

介護・葬儀

未定。そもそも老後に必要となるであろう費用と併せて考える必要あり。

住宅購入

購入の予定は今のところないため、資金計画には含めない。参考資料としては [fn:recruite-mp_2015life] がある。

生活にまつわる諸経費

現在の家計簿をつけるなかで定期的に発生しているものを挙げている。当面は車を買い替えたり、旅行にいく余裕がないため、一旦費用としては計上していない。

- *NHK :: 12,730円/6ヶ月

- *DROPBOX :: 14,400円/年

- *車検 :: 150,000円/年

- *車両保険 :: 120,000円/年

- *車買い替え :: ???円/年

- *旅行 :: ???円/年

- *実家帰省 :: 45,000円/年

- *妻お祝い :: 秘密

これらは合わせて任意積立金というくくりにして、そこで枠をとって貯めるようにしたい。

参考

[fn:recruit-mp_2015bridal] 株式会社リクルートマーケティングパートナーズ「ゼクシィ結婚トレンド調査2015」

http://bridal-souken.net/research_news/trend.html

http://bridal-souken.net/data/trend2015/XY_MT15_report_06shutoken.pdf

http://bridal-souken.net/data/trend2015/XY_MT15_report_11tokai.pdf

[fn:recruite-mp_2015life] 株式会社リクルートマーケティングパートナーズ「ゼクシィ新生活調査2015」

http://bridal-souken.net/research_news/xy.html

[fn:cao_h21] 内閣府「平成21年度インターネットによる子育て費用に関する調査」, 第3章5.出産前後の費用について

http://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/mokuji_pdf.html

[fn:mext_h26] 文部科学省「平成26年度子供の学習費調査」

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/1364721.htm

口座間資金移動の計画について(貯金を育てながら口座を増やす)

20170510追記

生活費現金管理を5週間やりくりでおこなっている(長期投資(インデックス投資)への心構え; 支出を固定する(5週間やりくりの実践)

ここまで

管理する資金の用途、目的別に口座を分けたいと思っている。ただ、仮に分けたとして、どのように資金を移動していくかが良くイメージできないので、まず分ける口座を洗い出し、それからその口座間でどのように資金移動をするかをシュミレーションする。

資金管理箇所(目的別口座)の種類

以下のような種類で分けることとする。簡単のため、それぞれの目的別口座に対してアルファベットをふる。

※ お金が入る分(収入)は<入>、支出分については<出>と表記している。

生活費決済口座は、給与の振込と口座振替等、金額の主な入出金を担う。普段の生活で消費するものについては、5週間やりくりを励行しているため、月間の予算を決め取り分けて生活費現金管理口座から出金する。普段の生活において、カード決済をした分は別途生活費決済口座に振り込みを行う。

目的別口座間の移動事由の整理

口座ごとに資金が移動してゆく事由をまとめると、以下のようになる。

- [→ V] 毎月の予算を振り込む。基本的に毎月使い切ることを想定する。

- [→ W] 目標額を達成するまでは、運用口座ではなくこちらに貯める。

- [→ X] 教育費など、将来的に用途が決まっているものについて積立で貯める。

- [→ Y] 収入から生活費、貯金を除いた分の配置箇所。投資を目的とした資金ではあるが、一部現金化して自己投資資金とすることも考慮する。

- [→ U] カードで決済した固定費以外の費目を別途振り替える。

上記で挙げた資金移動のゴールをもとに、資金移動でどこか経由したと過程して、給与収入がある生活費決済口座 (U) を資金移動のエントリーポイントとすれば、スタート・ゴールを定めることができる。

(AからBに移す作用をもたらす「経由させる口座(以降、φという)」が実際には重要な役割を果たす。)

- [U (→ φ) → V] 定額移動

- [U (→ φ) → W] 定額移動

- [U (→ φ) → X] 定額移動

- [U (→ φ) → Y] 定額移動

- [V (→ φ) → U] カード利用分

尤も、5については既に手許に現金として下ろしている場合もあり、それなら直接生活費決済口座 (U) に入金した方が口座間の移動にこだわるよりよほど現実的かもしれない。

目的別口座の使用過程(徐々に目的別口座を増やす)

3年間で120万円貯金できる! 手取り月20万円からの 3つのサイフでらくらく貯まる方法 : 横山 光昭 に倣って、次の第三形態までに分けて使う口座を増やしていく。

第一形態 ( U + V )

生活費現金管理口座(V)には特別費(家計が赤字!ピンチのときの回避法。「10万円の特別費」を準備して赤字拡大を防ぐ! | 4人家族のお金が貯まる暮らし方。

第二形態( U + V + (W + X) )

生活防衛資金口座(W)に、手取り年収の半分を貯める。これをゼロからスタートすると、ゆうに数年はかかるため、他の目的(結婚費用、車の購入費、教育費など)で積み立てることを同時並行させることもあるだろう。私は、この段階では生活防衛資金口座(W)に目的別貯金を同居させてもよいのではと考えている。というのも、目的別貯金は使う時期が明確に決まっているものが多いため、場合によっては貯め途中の生活防衛資金から融通を効かせてもよいのではと思うからだ(もちろん、程度の問題はある。いつまでもそのようなことをしていたら、一向に生活防衛資金は貯まらない)。生活防衛資金を貯めることができたら、目的別口座(X)を別に設けて、第三形態へ移行する。

第三形態( U + V + W + X + Y )

第三形態においては、目的別口座 (X) に加えて、運用口座 (Y) を設ける。上図ではY、φ、Xがくっついているが、これはSBIネット銀行を利用しようとしているためである(SBIネット銀行は仮想的に口座を分けて管理することが可能)。X'とあるのは、目的別に分けて管理することが可能であるならば、物理的に分けておいたほうがよいと思われるため。ただ、最大でも3つか4つままでに留めておくのが良いだろう。毎月定額を貯金していくことになると思うが、目的別の積立は目的別口座 (X) へ、残りは運用口座 (Y) へ振り分ける。なお、この段階では生活防衛資金は保管を主とするため、口座としては切り離している。

口座間で資金移動をする

まだ自分は第二形態であるため、第三形態はもう少し使い易い方法があるかもしれない。ただ、このように使途別に口座を分けること、また口座間の振込で資金移動を実現させること(ATMで現金で下ろしてキャッシュカードを使って入金するのは手間もかかるし、大金を一時的にでも手許におかなくてはいけないのがどうも落ち着かない)、がこの方法のメリットだと思っている。

Edyカードを試行運用してみるか(使ったとして、どのように仕訳を行うか)

現在、朝はコンビニによってご飯を買うことが日課になっている。支払いはいつも現金である。しかし、毎日購入する金額はほぼ定額であり、月間を通してみて(複式家計簿をつけはじめて4ヶ月が経過した*1 )、そう大差がないことに気が付いた。であれば、毎日の購入ごとに記帳しなくても、ある程度の概算で支出の管理は可能ではないかと思う。

月間凡そ支出するであろう額の食費を電子マネーにチャージしておき、記帳するのはこのチャージするときのみにして、都度は電子決済で済ませる方が家計簿のうえでは勘弁である。

| 借方 | 貸方 |

|---|---|

| 食費 10,000 | 現金 10,000 |

もちろん厳密には、チャージした時点では支出ではなく、仮払金として仕訳するべきではある*2。ただ、厳密に仕訳するにしても、電子マネーを活用すれば利用履歴を参照できるので日々の記帳は割愛できる(チャージを仮払金として仕訳するとしても、後にまとめて使った分を記帳することが可能)。

手持ちのカードが増えることは歓迎しないが、日々の支払いをスムースにする*3ことにも寄与することもあり、試しに使ってみることにしようと思う。

四半期決算なるものを家計簿にして行わしめる

今回の記事は上記長期投資(インデックス投資)への心構えにおける、「自分の収支を把握」することの一環である。

貸借対照表の作成について

家計簿は支出の把握のために行うものであると思うので、その最たるものとして決算を実施する。おおがかりなものは、また年末など一年を経ったくらいにするとして、今回は貸借対照表(B/S)の作成を行う。

家計簿を複式簿記でつけているというのは、決算を行いやすくするためでもある。

家計簿を締める具体的なやり方については、 "家計簿にも決算が必要です

(複式簿記で家計簿をつけるにあたって、細かいことはいろいろ分からないことがあり、なかなか定まらない。簿記についてはの以下ようなもので勉強しつつ、進めている。)

")

合格テキスト 日商簿記3級 Ver.8.0 (よくわかる簿記シリーズ)

- 作者: TAC簿記検定講座

- 出版社/メーカー: TAC出版

- 発売日: 2016/02/26

- メディア: 大型本

- この商品を含むブログを見る

GTDの「見極め」、「整理」ステップの再考

見極めと整理は明確に区別する

以前、GTDの本を読んで興味を持ったので試してみてはいる

ものの、TODOリストの領域を出ず、システムとして機能しているとは言い難い状態であったので、もう一度、原典にあたって内容を整理した。とくに、整理していて気付いたのは、見極め(処理)と整理は明確にステップとして区別したほうが良いであろうということ。現状では、INBOXに入ってきたものをそのままプロジェクトリストに分類したり、行動するべきことに分類するだけであったが、そもそも、INBOXに入ってきたもの・ことに対して物理的な行動を考え本来のTODOに落とし込むことが「見極め」ステップの意義であったのだ。

このステップを実行するなかで必要なもの

この2つのステップを経てゆくなかで、最終的に必要なものは次にあげるリストとリマインダーとしての役割を果たすカレンダーである(リストをどのように管理していくのかによって、様々なツールがあるように思う。現在は、会社ではEmacsのorg-mode、プライベートではTodoistを使っている。)。また、中間媒体として「保留スペース」を用意する。

- 「プロジェクト」("整理"のステップのなかで、高度別にリストが作られるかもしれない)

- 「いつかやる/多分やる」

- 「連絡待ち」

- 「次にとるべき行動」

見極め、整理ステップのコード化

コード化の概略

内容を整理するにあたって、コード風に書いた。これによって、すること、そのステップでの入力・出力、がはっきりしたように思う。以下、使用されるメソッド(行動)の概略。

親メソッド

void 見極め(INBOX)

入力:INBOX

出力:なし

void 整理(「保留スペース」,「プロジェクトリスト」,「いつかやる/多分やるリスト」)

入力:「保留スペース」、「プロジェクトリスト」、「いつかやる/多分やるリスト」

※ 本来は、保留スペース、プロジェクトリスト、いつかやる/多分やるリストはグローバル変数であるため、入力として必要ないが、入力に対する操作をはっきりさせる意味で便宜上入力変数とした。

出力:なし

子メソッド

void「プロジェクトリスト」にいれる(item)

itemをプロジェクトリストに追記する

void 「いつかやる/多分やるリスト」にいれる(item)

itemをいつかやる/多分やるリストに追記する

void 「連絡待ちリスト」にいれる(item)

itemを連絡待ちリストに追記する

void 「次にとるべき行動リスト」にいれる(item)

itemを次にとるべき行動リストに追記する

void カレンダーに記入(item)

カレンダーに適宜itemを追記する

void 備忘録ファイルにいれる(item)

GTDでは、資料を特定の日時にリマインドするファイリングシステムとして、備忘録ファイルを提案している[はじめてのGTD, pp.249-251]。

boolean 行動を見極める(item)

itemに対して、今、行動をおこすべきことがあるかどうか判定する。戻り値は、true(行動の必要がある)ないしは、false(行動の必要がない)。

※ "「あるかもしれない」は「ない。だがあとで行動が必要にになるかもしれない。」が答えになる。ただしこの場合は、その時点で自分にとってどのような意味を持っているかを明らかにしておくことが前提だ。" ひとつ上のGTD, p.131

pattern 行動の必要のないものを分類(item)

行動を見極める(item)で行動の必要のない、となったitemについて次の3パターンのいずれかを判定する。

- 自分にとって意味のないもの

- とりあえず保留しておくもの

- 資料として価値のあるもの

boolean 特定の日時にやる(item)

「10月17日に再チェック」する、ないしはコンサートの予定など、特定の日時に実行するものである場合はtrueを返す。それ以外はfalse。

void ファイリングする(item)

itemをファイリングする

Desired_outcome 望んでいる結果は何か?(item)

itemに対して、最終的に何を達成したり終わらせたりしたいのか(Desired_outcome)を返す

Next_action 次に取るべき行動は何か?(item)

itemに対して、その目標に近づくために次にやらなければならいことは何か(Next_action)を返す

void 今からやる(next_action)

next_actionを今から実行する(2分以内で完了する想定)

void 他人に任せる(next_action)

状況に応じて、メールでnext_actionを依頼したり、または今度会ったときに話すという予定を保留スペースにいれておいたり、予定表に書き込んでおいたりする

void 「保留スペース」におく(item)

itemを保留スペース(保留のトレイ)にいれる

pattern 「保留スペース」を分類(item)

保留スペースの要素(item)について、次のいずれかのパターンであるかを判定する。

- 特定の日付や時間にやらなければいけない行動である

- 時間ができたときにやる行動である

void プロジェクトを分類(「プロジェクトリスト」)

与えられた「プロジェクトリスト」の各々の要素(プロジェクト)について、その内容に基づいて以下のカテゴリに分類する

- 目的/価値観

- 構想(ビジョン)

- 目標/ゴール

- 注意を向けるべき分野

- プロジェクト

- 他の人に任せた事項

boolean あとで再検討する(item)

いつかやる/多分やるリストの要素であるitemについて、特定の日時に検討したいプロジェクトや決断である場合にはtrueを返す

見極めステップ

/* 事象に対してやらなければならない行動があるか? (行動を起こすべきか/必要ない、行動できないか) */ void 見極め(INBOX) { // 変数宣言 Desired_outcome outcome;// INBOXにはいってきたものについての望むべき結果 Next_action action; // 起こすべき物理的な行動 for ( item : INBOX ) { if( "行動の必要がない" = 行動を見極める(item) ) { switch(行動が必要のないものを分類(item)) { case 自分にとって意味のないもの case とりあえず保留しておくもの 「いつかやる/多分やるリスト」にいれる(item); if ( 特定の日時にやる(item) ) { カレンダーに記入(item); } // if ( 特定の日時にやる(item)) { 備忘録ファイルにいれる(item); } case 資料として価値のあるもの ファイリングする(item); } } else if ( "行動の必要がある" = 行動を見極める(item) ) { outcome = 望んでいる結果は何か?(item); action = 次に取るべき行動は何か?(item); // (物理的な行動を考える) if ( "2分以内にできる" = 判定(action)) { 今からやる(action); } else if ( "自分でやるべきでない" = 判定(action)) { 他人に任せる(action); // メールを送る、予定表に書き込む 「連絡待ちリスト」にいれる(item); // or 「保留スペース」におく(item); } else if ( "あとでやる" = 判定(action)) { 「保留スペース」におく(item); } /* 基本的には、"GTDでは、「求めている結果」を「プロジェクト」と呼ぶ ことにしている。"[はじめてのGTD, p.70]や、"まずは「見極め」のステップ であなたが明らかにした「望むべき結果」について整理していこう。" [ひとつ上のGTD, p.157]にあるとおり、desired_outcomeがプロジェクト リストに加える対象となる。 ただ必ずしも、desired_outcomeがプロジェクトというものに合致するという わけではないかもしれない。まだ行動が残っている目印が残っていること を示す目印[はじてめてGTD, p.198]がプロジェクトであるならば、 desired_outcomeを導出したitemをプロジェクトリストに加えることもある だろう。ただし、求める結果が明かになっていることが前提となる。 "本書で言う「プロジェクト」とは、達成するのに一つ以上の行動ステップ が必要なもので、なおかつ1年以内に達成できる事柄のことである。" はじめてのGTD, p.198 "プロジェクトのリストを作るのは、インボックスを「見極める」作業のとき でも、「次にとるべき行動」のリストを作成したあとでもかまわない。いずれ にしても、いつかは作って管理していく必要がある。" はじめてのGTD, p198 "「プロジェクトリスト」は、望んでいる結果を一つ上のレベルから俯瞰した ものであり、個々の行動リマインダーの全体像を理解するのに役立つ。 したがって、ここでは優先度や規模、緊急性などを考える必要はない。 「済んでいないこと」を並べたものになっていれば用は足りる。" はじめてのGTD, p220 "「プロジェクトリスト」をソフトウェアで管理している場合は、アイデアが 浮かんだプロジェクトのメモを開いてそこに書き込むといい。「プロジェクト リスト」を紙に書いている人は、そのプロジェクトの横に付箋紙を貼るといい だろう。やるべきことを1枚の紙で管理しているならそこに貼ればいい。いずれ にしても、プロジェクトを見直して更新する際にはそのメモにも目を通せるよう にしておこう。" はじめてのGTD, p231 */ 「プロジェクトリスト」にいれる(outcome); } // if( "行動の必要がある" = 行動を見極める(item) ) } // for(item: INBOX) } // void 見極め(INBOX)

整理ステップ

/* 見極めた事項をカテゴライズする - 望むべき結果(高度別に、目的、目標、プロジェクト等に分けられる) - 行動 - カレンダー(特定の日時や時間にやる行動、知っておくべき情報) - 時間ができたときにやる行動:「次にとるべき行動」リスト - 「連絡待ち」リスト - 保留 - 定期的にレビューする:「いつかやる/多分やる」リスト - 特定の日時に再検討(カレンダーに書いてリマインド) - プロジェクトの参考情報 - 参考情報 - ゴミ ひとつ上のGTD, p.156 */ void 整理(「保留スペース」,「プロジェクトリスト」,「いつかやる/多分やるリスト」) { /* 行動のリマインダーを整理する 「保留スペース」 → (1) 特定の日付や時間にやらなければいけない行動:カレンダーに記入 "インボックスの中身を見極めているときに直接カレンダーに書いてし まったものもあるはずだ。たとえば、人間ドックについて次にやるべき 行動が予約することだと気づき、2分以内にできそうなのでその場で電話 した場合は、予約の日時をカレンダーに書き込んでいるだろう。" はじめてのGTD, p.205 (2) 時間ができたときにやる行動:「次にとるべき行動」にいれる ※このリストの項目が50件や100件となるような場合には、 "状況"ごとにリストを管理する */ for( item : 「保留スペース」) { switch( 「保留スペース」を分類(item) ) { case 特定の日時にやる カレンダーに記入(item); case 時間ができたときにやる 「次にとるべき行動リスト」にいれる(item); } } /* プロジェクトのリマインダーを整理する 以下のサブカテゴリに分類する - 目的/価値観 - 構想(ビジョン) - 目標/ゴール - 注意を向けるべき分野 - プロジェクト - 他の人に任せた事項 */ プロジェクトを分類(「プロジェクトリスト」); /* 行動をとる必要のない情報を整理する 「いつかやる/多分やるリスト」の中に、特定の日時に検討したい プロジェクトや決断があるのであれば、カレンダーにこの種のリマインドを書いておく */ for( item : 「いつかやる/多分やるリスト」) { if( あとで再検討する(item) ) { カレンダーに記入(item); } } // void 整理(「保留スペース」,「プロジェクトリスト」,「いつかやる/多分やるリスト」)

長期投資(インデックス投資)への心構え; 支出を固定する(5週間やりくりの実践)

にある、長期投資(インデックス投資)への心構えで考えていることについて。どのようにして「自分の収支を把握」しておくか。今回は把握した支出に対して、余剰金を作り出すためにやっていることの覚書。

資産運用を始めるにあたっては、自分の支出を把握し、貯金や資産運用にあてる額を確定させ、予算を組むことが肝腎であると思う(c.f. アセットアロケーションを考える前に考えること - 投資信託のガイド|ファンドの海

これは予算を組むことで、継続性を確保する狙いがあると思っている。さらには予算を超過している月を認識することにも役立つ。イレギュラーな支出や、多額の支出もできるだけ予測をし、予算にいれることができれば、見通しもつきやすい。

一般に言われているのは、貯金額を増やすためには「収入額 = 支出額 + 貯金額」であることから、

- 収入を増やすか、

- 支出を抑える(倹約する)

を行えばよい。今のところ自分の収入および支出を把握するために家計簿をつけており、大体の一ヶ月あたりの現金での支出(この記事では、食費、被服費、娯楽費などの凡そ生活費に該当する部分のことをいう)については目処がついてきた。収入を急に増やしていくことは難しいので、支出をどのように抑えることができるかについて考える。

さて、だいたいの支出が固定額として把握できているとすれば、5週間やりくり(スライド式貯金)

が有効であるため、これを励行している。食費や日用品費などに限定すると取り組みやすいようであるが、個人的には、現金で払うものすべてを5週間やりくりでの予算としている。よって、週によっては過剰に余ることもあるが、その金額はいったんプールしておき、美容院など一週間の予算では払いきれないようなときに補填する。5週間やりくりの肝は、週単位で使っているお金を把握し、いつでも財布の中身が分かっている状況を作り出すことだと思っている。

Taxnote meets hledger.

iPhoneアプリのTaxnoteを使って、家計簿をつけている。

複式簿記でつけるにあたって、勘定科目をどのように設定するか(勘定科目のバリエーションと、どのようにhledgerに連携するか)悩んだので、どのようにしたかをメモしておく。

hledgerでの勘定科目

hledger は勘定科目の分類として次の5つを定義している(これは、簿記においても一般的に用いられる区分であるようだ)。用語の思想とhledgerの考え方を理解するうえでは、hledgerのホームページ他、本家 ledger, a powerful command-line accounting system のドキュメント(pdf)も参照されたい。

- Expenses - where money goes,

- Assets - where money sits,

- Income(Revenue) - where money comes from,

- Liabilities - money you owe,

- Equity - the real value of your property.

hledgerでは、この5つの勘定に紐付く勘定科目は、 ":" で区切って表される。よって、例えば食費は次のように書ける。

Expenses:Food

家計簿をつけるにあたっては、費目をどのように設定するかが、差がでてくるところだと思う。費目の設定によって、どのような分類項目において支出があるかを把握することができるためだ。あまり細かすぎると手間がかかるので、とりあえず、家計簿の費目は13以上にしない|お金が貯まる人に必ずある項目とは?

airbk% hledger -f taxnote.csv accounts --tree using conversion rules file /Users/krr/Dropbox/Documents/bookkeeping/taxnote.csv.rules Assets Cash CashShortage Savings Account(MUFG) Equity Opening Balances Expenses Clothing Communications Educational Entertainment Food Housing Insurance/Tax Medical/Daily Necessities Other Salaries Savings Transportation Utilities Income Miscellaneous Income Salary Liabilities Scholarship

Assets:CashShortage(現金過不足)は、その月のズレを吸収させる仮想の勘定科目。Equity:Opening Balancesは、開始仕訳として用いている。まだ、決算を行っていないので、足りていない勘定科目はある。

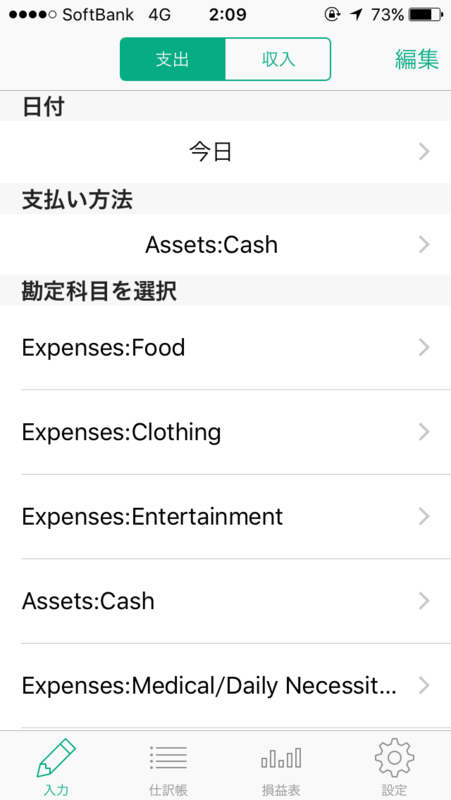

Taxnoteでの設定方法

hledgerに食わせるためには、先のようなコロンで連結した科目として記録する必要がある。Taxnoteには、標準でいろいろ勘定科目が設定されているが、下図のように自分でいれておく。

ここまでをTaxnoteにいれておくと、hledgerに連携する準備が整うので、あとはTaxnoteで出力したCSVファイルをhledgerに食わせるために設定ファイルを書けばよい。hledgerに読み込ませるためには、hledger: how-to-read-csv-filesにあるとおり、読み込む項目を定義した設定ファイルを用意する必要がある。設定ファイルの命名規則は "CSVファイル名.rules" である。Taxnoteをhledgerに読み込ませるためには、データ出力の際に「CSV(Excelなどの表計算ソフト)」形式で出力し、次のように設定ファイルを記述しておけばよい。(コマンドを実行するターミナルによっては、摘要に日本語を入力していると文字化けしてしまうので、出力する際の文字コードに注意すること)

airbk% cat taxnote.csv.rules # skip the header line skip 1 # date is in UK/Ireland format date-format %Y/%m/%d # name the csv fields, and assign some of them as entry fields fields date, account1, amount, account2,, description

2016.06.26 追記

Taxnoteから出力したCSVは、千円単位でカンマで区切られたCSVデータが出力される。一方、hledgerでは "digit groups (thousands, or any other grouping) can be separated by commas (in which case period is used for decimal point) or periods (in which case comma is used for decimal point)"(hledger: FILE FORMAT/amounts)とあるのでそのようなデータも取り込んでくれると思っていたのだが、実際に取り込んでみると、カンマで区切られないような百円単位の記帳があったときに、それを十万単位で扱ってしまっているようである(852円のところ、サマリーする際に852,000円として計算される)。

よって、取り込んだCSVは、数字の間のカンマを置換して取り除いておくことが必要であった。

カブドットコム証券でのノーロード・インデックスファンド

カブドットコム証券で積立投資ができるノーロードファンド(2016年6月時点)

| ファンド名 | 投信会社名 | 純資産 | 信託報酬等 |

|---|---|---|---|

| 国内債券 | |||

| たわらノーロード国内債券 | DIAMアセットマネジメント | 1,018百万円 | 0.16% |

| ニッセイ 国内債券インデックスファンド | ニッセイアセットマネジメント | 4,114百万円 | 0.17% |

| 三井住友・日本債券インデックス・ファンド | 三井住友アセットマネジメント | 50,257百万円 | 0.17% |

| 日本株式 | |||

| ニッセイ TOPIXオープン | ニッセイアセットマネジメント | 11,188百万円 | 0.55% |

| SMT TOPIXインデックス・オープン | 三井住友トラスト・アセットマネジメント | 9,730百万円 | 0.40% |

| eMAXIS TOPIXインデックス | 三菱UFJ国際投信 | 29,085百万円 | 0.43% |

| 日本株式インデックスe | 三井住友トラスト・アセットマネジメント | 2,803百万円 | 0.40% |

| 外国株式 | |||

| たわらノーロード先進国株式 | DIAMアセットマネジメント | 3,585百万円 | 0.24% |

| ニッセイ 外国株式インデックスファンド | ニッセイアセットマネジメント | 26,741百万円 | 0.27% |

| 新興国株式 | |||

| たわらノーロード新興国株式 | DIAMアセットマネジメント | 277百万円 | 0.53% |

| SMT 新興国株式インデックス・オープン | 三井住友トラスト・アセットマネジメント | 11,916百万円 | 0.65% |

| 野村 インデックスF・新興国株式 | 三井住友トラスト・アセットマネジメント | 11,916百万円 | 0.65% |